Mensgericht, duurzaam & innovatief

2. Het Cynefin raamwerk en het kruis van Johnson & Duberley

In de eerste reeks blogs over het 3e MCA-boek nemen we je eerst mee in waar het mainstream denken van Auditors, risicomanagers, controllers en compliance-functionarissen door wordt bepaald. En beschrijven we jouw uitdaging die we met het 3e MCA-boek graag helpen ondersteunen.

Nu blog 2: Het Cynefin raamwerk en het kruis van Johson & Duberley.

Hoe bundelen we onze zienswijzen voor organisatiedoelrealisatie?

1. MCA gerelateerd aan Simons en Quinn

2. Het Cynefin raamwerk en het kruis van Johson & Duberley

3. De relatie met Audit, Risk & Control

We zijn benieuwd naar jullie reacties!

MCA-blog 2: Het Cynefin raamwerk en het kruis van Johson & Duberley

De tweede blog in de reeks: Hoe bundelen we onze zienswijzen voor organisatiedoelrealisatie?

In Blog 1 positioneerden we de basis van het werk van auditors, risicomanagers en controllers in de modellen van Simons en Quinn. Als we met een management control systeem actief aanpassen en leren willen stimuleren (flexibiliteit, de bovenste helft van Cameron & Quinn), wint de linkerkant van Simons nadrukkelijk aan betekenis en wordt de rechterkant mogelijk ondersteunend.

Het Cynefin raamwerk van Snowden & Boon maakt duidelijk dat we met ‘best practices’ en gedetailleerde normen de minimaal ‘Complicated’ werkelijkheid aanvliegen alsof deze ‘Simple’ is. Dit verklaart de reactie van managers op onze rapporten: “Was het maar zo eenvoudig!”

The Cynefin framework, HBR, nov. 2007, David J. Snowden and Mary E. Boone

Snowden beschrijft als management respons in complexe situaties: ‘Uitproberen, Waarnemen, Reageren’. Maar net als in Agile-situaties zal ‘uitproberen’ en het ‘weggooien’ van een minimum viable product, door stabiliteit- en efficiency-denkers gemakkelijk worden opgevat als ‘verlies’, uitval of zelfs waardeloos afval. De waarde van opgedane ervaringen, leervermogen aanleren van ‘reflexen’ past op voorhand moeilijk in hun veelal positivistische denkwijze.

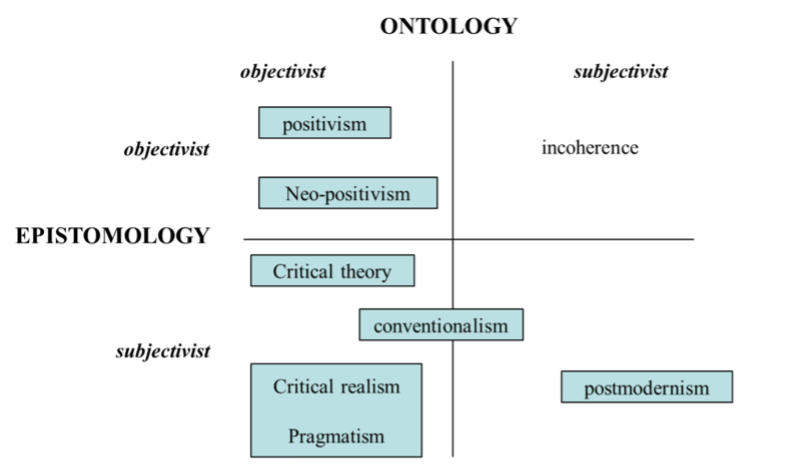

Tijd om ook het kruis van Johnson & Duberley (2000) erbij te halen:

Uit: Understanding management research, Johnson & Duberley, 2000

De assen staan voor:

- Ontology: ‘theory of being’. Wat zijn onze aannames over de werkelijkheid?

- Epistomology: ‘theory of knowledge’. Wat zijn onze aannames over kennis?

Te eenvoudig verwoord staat het kwadrant links-boven voor de visie dat er één werkelijkheid is en dat we in staat zijn die objectief te duiden (als we ons best doen).

Links-onder gaat ook uit van één werkelijkheid, maar geeft aan dat je daar op vele manieren naar kunt kijken en wat je ziet is afhankelijk van wie er op welke wijze naar kijkt.

Rechts-onder gelooft niet in één werkelijkheid omdat deze verandert alleen al doordat je het onderzoekt. En geen van de onderzoeksmethodes is ‘de juiste’ om toegang tot ‘die werkelijkheid’ te forceren.

Rechts-boven is incoherent omdat je een niet-bestaande werkelijkheid onmogelijk objectief kunt duiden.

In de blog 3 van deze korte reeks kijken we naar de relatie met Audit, Risk & Control.